Haben Ehegatten ein Gemeinschaftskonto und stirbt einer von ihnen, kann der andere das Konto auf sich umschreiben lassen. Das sehen viele Kontoverträge von Banken und Sparkassen vor. Das Kontoguthaben steht dann allein dem Ehegatten zu, unabhängig davon, ob er Erbe ist.

Hintergrund: Gemeinschaftskonten und Erbrecht

Bei Gemeinschaftskonten – insbesondere den sogenannten „Oder-Konten“ – sind beide Kontoinhaber unabhängig voneinander verfügungsberechtigt. Das bedeutet, dass jeder Inhaber ohne Zustimmung des anderen über das gesamte Guthaben verfügen kann. Doch was passiert, wenn einer der Inhaber stirbt?

Häufig sehen die Vertragsbedingungen bei der Kontoeröffnung vor, dass der überlebende Ehegatte das Konto auflösen oder auf seinen Namen umschreiben lassen kann.

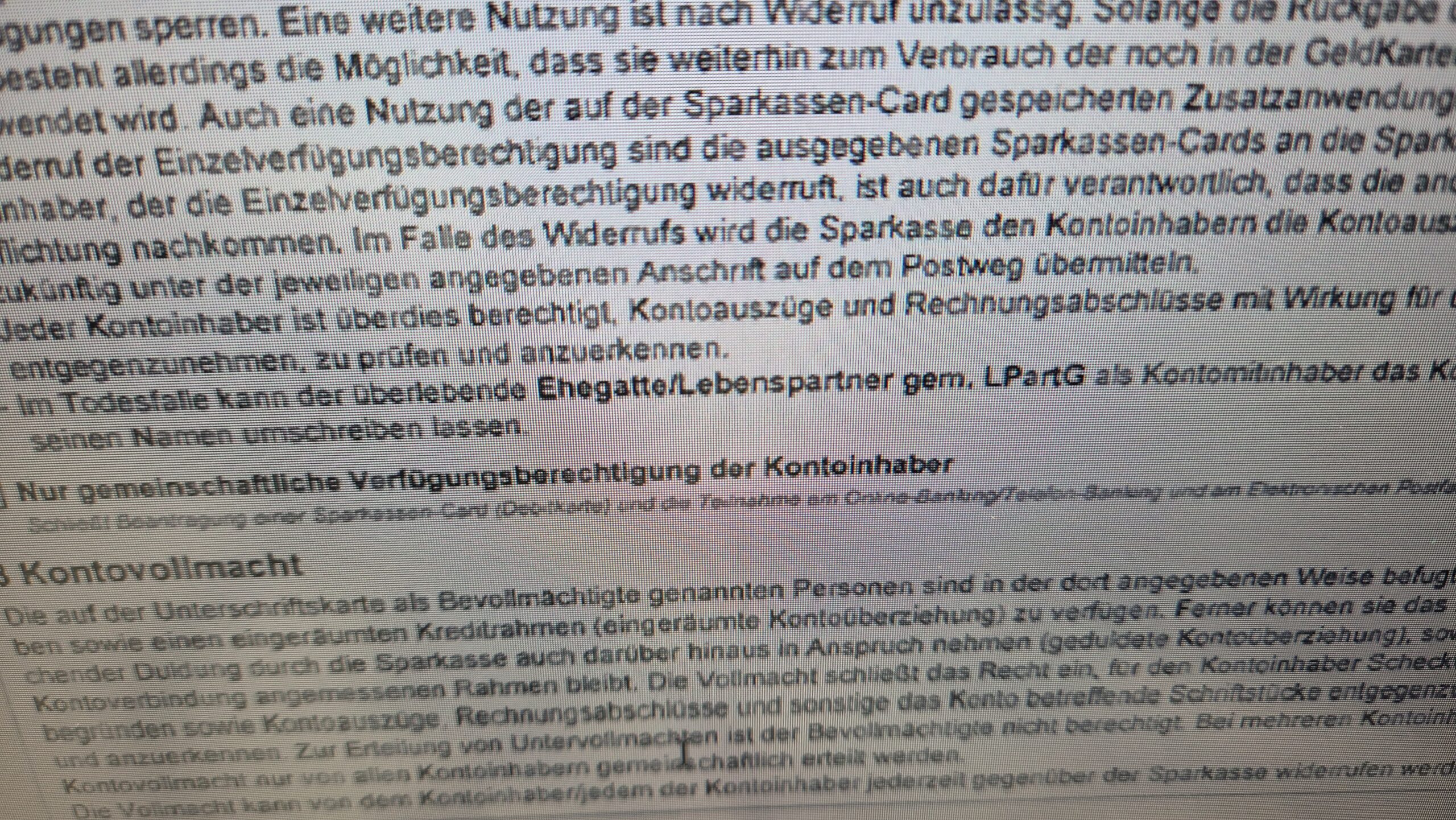

Beispiel aus einem Kontovertrag einer Sparkasse:

„Im Todesfall kann der überlebende Ehegatte/Lebenspartner gemäß LPartG als Kontoinhaber das Konto auflösen oder auf seinen Namen umschreiben lassen.“

Das OLG Bamberg hatte in einem Fall zu entscheiden, ob diese Regelung eine rein formale, banktechnische Maßnahme darstellt oder ob sie auch materiell-rechtliche Auswirkungen hat, insbesondere im Hinblick auf die Erbfolge.

Entscheidungen des OLG Bamberg

1. Beschluss vom 25. Juni 2018 (Az.: 3 U 157/17)

In der ersten Entscheidung stellte das OLG Bamberg klar, dass die Regelung in den Kontoeröffnungsunterlagen, wonach der überlebende Ehegatte das Gemeinschaftskonto nach dem Tod des anderen Inhabers auflösen oder auf seinen Namen umschreiben lassen kann, mehr ist als nur eine technische Anweisung. Vielmehr handelt es sich hierbei um einen Vertrag zugunsten Dritter auf den Todesfall gemäß § 328 BGB.

Dies bedeutet, dass der überlebende Ehegatte durch die Regelung in den Kontoeröffnungsunterlagen das Recht erlangt, das gesamte Guthaben des Kontos für sich zu beanspruchen. Dieses Recht besteht unabhängig davon, ob der überlebende Ehegatte auch Erbe des Verstorbenen ist. Das Guthaben fällt somit nicht in den Nachlass und steht dem überlebenden Ehegatten zu.

2. Beschluss vom 24. August 2018 (Az.: 3 U 157/17)

In der zweiten Entscheidung bestätigte das OLG Bamberg diese Sichtweise und führte aus, dass die Vereinbarung in den Kontoeröffnungsunterlagen eine Schenkung darstellt. Diese Schenkung ist mit dem Eintritt des Todes des anderen Kontoinhabers vollzogen und daher wirksam. Der überlebende Ehegatte ist somit berechtigt, das gesamte Guthaben des Kontos zu behalten, ohne dass andere Erben darauf Anspruch erheben können.

Rechtliche Bewertung: Was bedeuten diese Entscheidungen für Erben und Ehegatten?

Die Entscheidungen des OLG Bamberg verdeutlichen, dass Vertragsregelungen bei der Eröffnung eines Gemeinschaftskontos erhebliche Auswirkungen auf die Vermögensverteilung nach dem Tod eines der Kontoinhaber haben können.

Für Ehegatten bedeutet dies, dass sie das Recht haben, das Guthaben eines Gemeinschaftskontos vollständig zu beanspruchen, wenn dies in den Vertragsbedingungen so festgelegt wurde. Für andere Erben, die möglicherweise auf einen Anteil des Kontoguthabens hoffen, kann dies zu einer Enttäuschung führen, da das Guthaben nicht in den Nachlass fällt.

Fazit: Vorsicht bei Gemeinschaftskonten

Es ist ratsam, sich über die genauen Bedingungen eines Gemeinschaftskontos im Klaren zu sein und diese gegebenenfalls an die eigenen Wünsche und die erbrechtlichen Folgen anzupassen.

Beim Tod eines Ehegatten kann der andere Ehegatte das Gemeinschaftskonto auf sich umschreiben lassen, falls der Kontovertrag dies vorsieht. Wird jemand anderes Erbe oder Miterbe, liegt darin ein Vorteil für den Ehegatten und ein Nachteil für den Erben.

Oft sind diese Klauseln unbekannt und bleiben ungenutzt.

Unsere Kanzlei unterstützt Sie dabei, Ihre Vermögensnachfolge frühzeitig zu regeln und Streitigkeiten unter Erben zu vermeiden. Gerne stehen wir Ihnen zur Verfügung, um die erbrechtlichen Konsequenzen Ihrer Bankverträge zu prüfen und Sie umfassend zu beraten.